国信期货:供需平衡 沥青走势震荡

主要结论:

2023年2月,原油持续震荡,支撑能源化工商品成本端,原油震荡持续保持再80美元/桶左右。预计进入3月,油价暂无趋势性行情,或持续保持在80美元/桶附近震荡。

目前国际原油市场暂时保持“供需平衡”状态,多空因素相博弈导致原油价格持续震荡。利多因素如下:1、我国消费以及基建等行业预期较好2、美国核心通涨得到一定控制。3、美元指数“有强转弱”对原油价格起到一定支撑作用。4、欧美等主要国家将在夏季进入出行旺季。利空因素:1、欧美等主要国家仍存在衰退预期。2、美国原油以及成品油库存水平有回升迹象。3、欧盟能源危机压力出现缓解。

沥青市场,目前沥青市场呈现“淡季不淡”的态势,沥青走势整体与原油走势相同,裂解价差相对稳定。在进入传统淡季之后,沥青炼厂开工率普遍偏低,整体需求也同样表现平淡,但是2023年我国基建预期较好,导致市场对沥青需求预期好于前期。目前我国沥青炼厂库存水平偏低,虽然近期有库存回升的迹象,但是库存率远低于往年同期,贸易商拿货积极性好于去年。但是2月沥青价格承压下行,主要因前期市场对今年基建较为乐观,淡季沥青价格涨幅较大,市场观望态度逐渐浓重,前期沥青涨幅出现一定回收,导致价格震荡偏弱。

技术面,3月需关注沥青在3800元/吨的阻力。建议操作区间在3500元/吨~3800元/吨区间操作。

一、行情回顾

2月,沥青价格略有反弹,原油持续在80美元/桶附近震荡,支撑沥青成本端,沥青价格出现反弹趋势,呈现“淡季不淡”的行情。目前全国沥青炼厂开工率普遍偏低,市场供应略显不足,库存水平持续低位叠加今年对基建市场预期的较好的双重因素导致沥青价格得到一定支撑。在原油略有下挫的情况下,沥青整体走势相对稳定,原油上涨时,沥青跟涨明显。

图:沥青主力合约走势

数据来源:WIND 国信期货

目前沥青市场处于“强预期、弱现实”的格局,沥青主力合约2306价格高于连续合约价格。今年市场对沥青旺季需求较为乐观,但是季节性淡季到连续合约价格低于主力合约,现货价格持续上涨也支撑沥青价格。

图:沥青主力合约与连续合约走势

数据来源:WIND 国信期货

二、产业结构分析

1、成本端

2月,国际原油回升,原油价格在80美元/桶区间震荡。目前国际原油市场呈现“供需平衡”态势,虽然目前中东等主要产油国产量增速并未达到预期,但是欧美等主要国际依然存在经济衰退预期,需求仍没有得到有效释放,在美国大幅度消耗库存之后,美原油和成品油库存水平近期有回升势头,前期库存压力逐渐环节,以备进入夏季原油需求增加所需。

供应方面,中东主要产油国方面,目前OPEC成员国产量相对稳定,2022年12月,OPEC+的13个减产同盟国产量为2897.1万桶/天,较11月增长了9.1万桶,然而,基本所有的增产均来自于尼日利亚,目前OPEC也面临实际产量没有达到预期的窘境。欧佩克及其减产同盟国联合部长级监督委员会周三在维也纳召开会议重申去年10月份达成的协议。在去年10月的部长级会议上,该联盟成员同意在2023年底前将日均总产量减少200万桶,也就是说,从去年11月份起,该产量联盟协议产量保持稳定。美国方面,目前美国原油产量略有上涨,但是低于2022年10月;11月份美国原油日均产量增加至1238万桶,低于10月的每日1241万桶。截至2月10日当周,美国原油周度产量约为1250万桶/天,与上周持平。

国际原油库存方面,美国原油进口情况增加明显,美国净进口量增加至1800万桶,成品油从出口向进口转变,其中一部分重要原因是美国炼厂开工率较低,成品油供应量相对有限。其中有两方面因素干扰美国成品油市场,1、美国长期减少对传统石油行业的投资导致美国炼厂设备老化,产能释放不利。2、前期美国出现极端天气导致炼厂设备受损且开工率下降。截至2023年1月27日当周,美国商业原油库存量4.52688亿桶,为2021年6月18日当周以来最高,比前一周增长414万桶;美国汽油库存总量2.34598亿桶,比前一周增长258万桶;馏分油库存量为1.1759亿桶,比前一周增长232万桶。冬季需求较为平淡也是美国原油成品油和原油库存上涨的另一诱因。

原油需求方面,2022年11月美国原油和成品油日均需求2059万桶,比前月增加17.8万桶,为2022年8月以来最高。2022年11月份美国车用汽油日均需求885万桶,比前月增加2.1万桶。11月份美国原油日均产量增加至1238万桶,低于10月的每日1241万桶。目前,美国炼厂开工率较低导致美国成品油市场供应量相对偏弱,美国炼厂加工总量平均每天1496.1万桶,比前一周减少1.9万桶;炼油厂开工率85.7%。

1月开始,美国逐渐收紧战略原油释放频率,库存水平逐渐回暖。另一主要因素为美国前期积累的原油库存已经进入库存“保质期”后期,需要进行技术性“轮库”。美国在2020年4月大量采购原油补充战略原油库存,到今年2月刚好完成3年的轮库小周期。

图:美国原油库存

数据来源:EIA 国信期货

2023年1月,国际原油价格整体走势偏向震荡,震荡区间在80-85美元/桶附近波动。从目前市场来看,暂时未见趋势性行情。原油价格进入一个了震荡周期,目前原油市场多头与空头相互博弈。在美联储释放打压油价等利空消息后,原油价格逐渐下降,在市场消化利消息后,多头推涨至85美元/桶附近。

图:国际原油价格走势

数据来源:WIND 国信期货

2、供应端

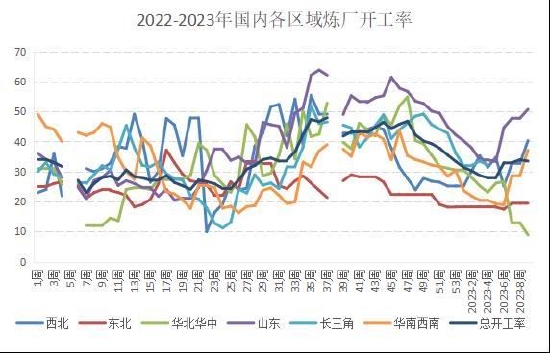

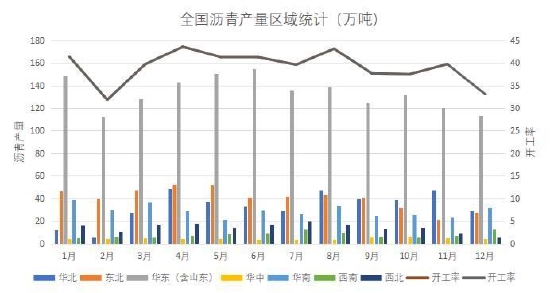

2月,全国沥青炼厂开工率出现明显反弹,炼厂排产沥青量逐渐增加,重油2次加工利润表现不佳,导致,生产沥青利润较好支撑炼厂开工率。在进入1月之后,全国沥青炼厂开工率逐渐走低,截至2023年1月25日,根据百川盈孚数据,全国沥青炼厂开工率仅为27.89%,沥青供应下降明显。但是在进入2月之后,沥青排产明显增加,截至2023年2月22日,全国沥青炼厂总开工率为36.47%。1月,山东作为我国最主要的沥青供应区域,山东地区沥青炼厂开工率下降明显,山东部分炼厂排产渣油数量上涨,沥青供应偏紧并上调沥青现货价格,导致沥青炼厂利润表现较好,驱动低产策略。除山东之外,其他地区均呈现不同程度下降,但是长三角地区沥青排产增加,开工率出现回升迹象。进入2月之后,山东、华南、长三角等主要产区均提升沥青开工率,沥青供应逐渐宽松。

图:我国主要地区沥青炼厂开工率

数据来源:百川盈浮 国信期货

市场供应量方面,根据国家统计局数据,我国12月沥青产量为301.2万吨,同比下降29.6%,市场供应量低于往年水平。2023年1月,受到春节和冬季双重影响,沥青市场供应量持续偏低,前期部分炼厂受重油二次加工利润表现较好的驱动,排产渣油且催化裂化排产较多,冬季沥青市场供应量不足。但是进入冬季之后,南方依然存在部分刚需且市场流通货源较少导致沥青供应量偏低。国内供应量偏低导致我国进口需求依然旺盛。根据海关总署数据,我国12月沥青进口量约为21.628万吨,同比上涨36.94%。另外,韩国依然为我国最大的进口沥青来源国,2022年全年约有56%的进口沥青来自韩国。

图:12月沥青产量与进出口量情况

数据来源:海关总署 国家统计局 国信期货

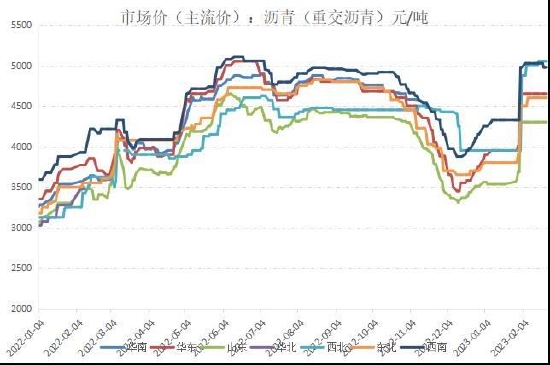

国产沥青价格方面,2月我国主要区域现货价格相对稳定,国际油价2月出现回升,虽然2月是传统沥青淡季,但是整体供应不足也导致沥青现货价格上涨明显。截至2023年2月23日,我国华南、华东、山东、华北、西北、东北、西南重交沥青现货价格分别为4590、4650、4300、4325、5050、4600以及4965元/吨,出现“淡季不淡”的市场行情,现货价格持续上涨也直接利好炼厂利润,提振市场信心,一定程度上支撑期货市场价格。其中,西北地区2月重交沥青现货价格上涨幅度较大。

图:我国主要地区重交沥青现货价格

数据来源:WIND 国信期货

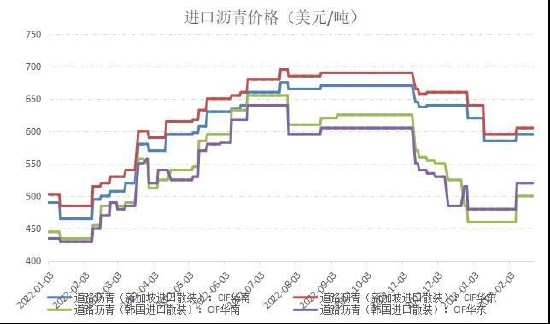

进口价格方面,近期美元指数下降利好贸易商进口利润,另外,沥青沥青价格持续走弱导致我国贸易商进口海外沥青热情较为稳定。贸易上备货积极性较高且价格优势较大导致我国进口数量增加明显。截至2023年2月23日,新加坡进口华南和华东的道路沥青价格分别为595美元/吨和605美元/吨;韩国进口华南和华东的道路沥青价格分别为500元/吨和520元/吨。进口沥青价格偏低。从二月沥青现货进口价格来看,新加坡地区沥青价格相对稳定,从新加坡到华南以及华东进口价格2月均上涨10美元/吨,但是韩国出口到我国华东和华南沥青现货价格涨幅较大,均上涨40美元/吨。

图:我国主要地区道路沥青进口价格

数据来源:WIND 国信期货

全国沥青产量方面,根据卓创资讯数据,山东地区沥青产量逐渐下降,供应趋紧。12月山东地区沥青产量持续超过100万吨,山东地区的总产量约为140万吨,处于今年较低水平,山东地区沥青供应不足导致向南的资源供应出现一定的缺口,利好进口沥青的同时也导致长三角地区沥青产量也出现一定上涨。

图:国内沥青地方炼厂产量和主要产地产量

数据来源:卓创资讯 国信期货

3、库存

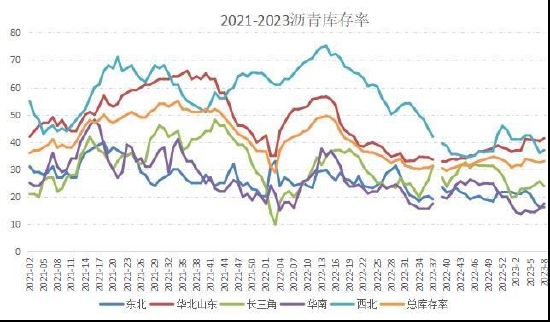

1月以来,我国沥青炼厂库存水平持续低位运行。首先是沥青炼厂开工不足导致市场供应偏紧,其次是贸易商今年冬储情绪较高导致市场流通较好。最后,今年市场对基建预期较好导致市场对沥青需求较为稳定。三因素叠加导致沥青炼厂库存水平持续低位,同样支撑沥青现货价格,基本面信息偏多。根据百川盈孚数据,截至2023年2月22日,全国沥青炼厂库存率仅为33.04%,虽然在1月底出现沥青库存水平小幅度上涨,但是整体可控,并未出现“累库”现象。进入2月,我国沥青炼厂开工率逐渐回升,但是全国沥青库存水平并未出现大幅度上涨。春节过后,部分南方地区逐渐恢复工程建设,刚需得到一定支撑叠加贸易商拿货积极性较好,导致沥青库存水平持续偏低运行。

图:历年全国沥青库存率

数据来源:百川盈孚 国信期货

4、需求

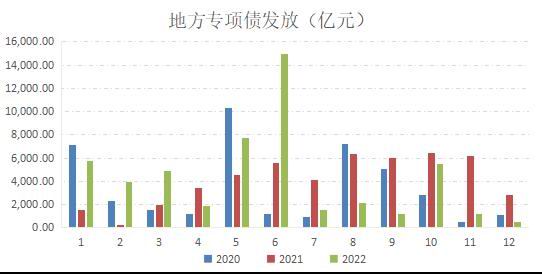

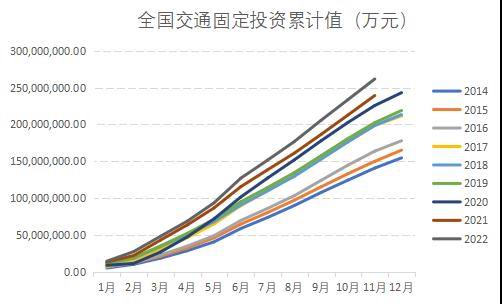

2022年的《政府工作报告》中提出,今年地方政府专项债新增限额为3.45万亿,仅次于2020年的3.75万亿,仍处历史高位水平。根据上海证券报报道和财政部报道,仅6月,地方政府新增专项债发放量在1.5万亿左右,而上半年的地方政府专项债的发放规模已经接近全年新增专项债发放额度的99%左右,上半年已经基本全部向市场投放。1-12月全国公路水路交通投资完成26168亿元,虽然今年地方专项债的发放力度较大,但是资金的主要流向为财政状况较好且债务风险较低的省份,重点支持一些有一定收益的基础设施和公共服务等重大项目或者国家重大战略项目。但是今年年初保护以来,沥青价格上涨约为30%左右,交通投资量仅上涨9.7%左右,所以也对沥青的需求造成了一定的抑制作用。另外,受地方专项债发放额度接近完成的影响,下半年资金释放可能有限,导致下半年沥青需求可能略显不足。

图:国内交通固定投资(万元)

数据来源:中国交通运输部 财政部 国信期货

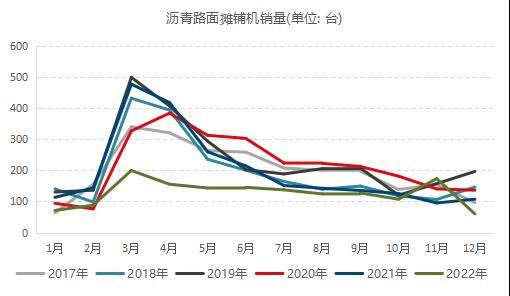

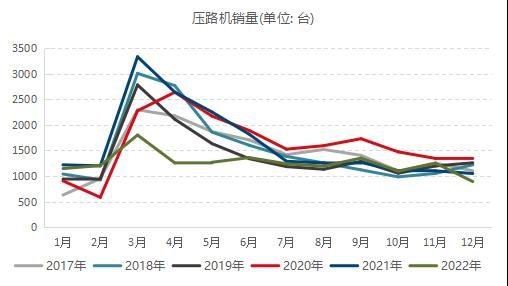

虽然今年政府专项债投资额度较大,全国交通固定投资处于历年高位,但总体摊铺机以及压路机销量表现较为平淡,截止到12月,全国摊铺机当月销量仅为60台,压路机仅为892台,处于历年较低水平。

图:国内摊铺机以及压路机销量(台)

数据来源:WIND 国信期货

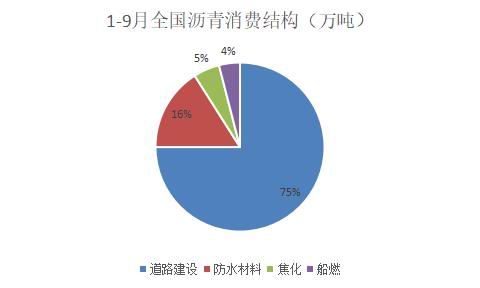

1-9月,全国沥青总消费量约为2018万吨。从需求角度来看,工程道路建设依然占据最主要的位置,从沥青资源流向来看,1-9月,我国沥青消费里,约75%的消费为公路建设消费,其次是防水材料,约16%的消费用于防水材料,最后是焦化和船燃,分别占比5%和4%。

图:1-9月全国沥青消费结构

数据来源:百川盈孚 国信期货

三、后市展望

成本端,从目前市场情绪来看,原油价格在传统淡季相对稳定,虽然短期成本端暂无趋势性行情,但是后市可能随着全球经济逐渐复苏、我国原材料需求增加以及地缘政治的不确定性等因素而再次上涨,原油价格或呈现“先低后高”的趋势,但是3月或持续在80美元/桶附近震荡。沥青市场需求方面,2023年我国将增加内需投资,前期因资金和疫情影响的基建项目将在今年开始重新发力。供应方面,目前市场沥青供应量偏紧的格局暂时无法得到彻底改变,总供应可能会有所提升,但是预计提升幅度不大。23月,沥青价格或持续震荡,震荡区间可能在3500-3800元/吨附近。

国信期货 张钧然 贺维

“国信期货:供需平衡 沥青走势震荡” 的相关文章

{WABO官方}(女装高档品牌有哪些牌子){WABO投注}(女装高档品牌有哪些牌子){WABO註冊}(女装高档品牌有哪些牌子){WABO登入}(女装高档品牌有哪些牌子)

今天给各位分享高档次女装品牌有哪些的知识,其中也会对女装高档品牌有哪些牌子进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录一览: 1、十大品牌女装 2、女装一线品牌有...

{WABO現金網}(dior官网扫一扫暂未收录该商品){WABO博奕網}(dior官网扫一扫暂未收录该商品){WABO線上投注}(dior官网扫一扫暂未收录该商品)

1、还有香水和化妆品Dior这个名字起源于法文的ldquo上帝rdquoDieu和ldquo金子rdquoOr,也正因为如此,金色也成了Dior品牌最常见的代表色而Dior的小黑裙也成为了新时代女性的...

{WABO官方}(fashion运动鞋中文是什么意思){WABO投注}(fashion运动鞋中文是什么意思){WABO註冊}(fashion运动鞋中文是什么意思){WABO登入}(fashion运动鞋中文是什么意思)

本篇文章给大家谈谈{WABO官網},以及fashion运动鞋中文是什么意思对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1、Fashion是什么牌子的鞋 2、fashio...

{WABO官方}(快时尚连锁店){WABO投注}(快时尚连锁店){WABO註冊}(快时尚连锁店){WABO登入}(快时尚连锁店)

本篇文章给大家谈谈{WABO官網},以及快时尚连锁店对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1、请简单评价ZARA,H&M,UR这三个快时尚品牌? 2、Zara、H...

{WABO官方}(奢侈品 分类){WABO投注}(奢侈品 分类){WABO註冊}(奢侈品 分类){WABO登入}(奢侈品 分类)

今天给各位分享奢侈品分类的知识,其中也会对奢侈品 分类进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录一览: 1、十大奢侈品排名帽子 2、2021 全球奢侈品牌价值榜...

房企融资迎“第三支箭” 投行全力以赴同时坦言仍有难点

本报记者 昌校宇 日前,监管释放“第三支箭”令业界喜出望外,短期内即有多家房企抛出融资计划。而作为重要参与方的券商投行自然不敢怠慢,积极与房企接洽、拟方案,抢抓“第三支箭”落地下的发展机遇。...